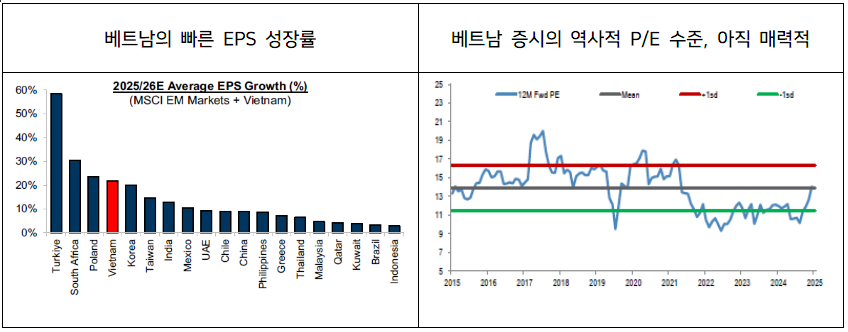

- 01이달 초 FTSE 러셀이 베트남을 신흥시장으로 승격한다고 발표했습니다. 외국인 자금 유입이 기대되는 상황 속 베트남 증시 전망은 어떻게 보시나요?

FTSE 러셀이 베트남을 프런티어 마켓(Frontier Market)에서 세컨더리 신흥시장(Secondary Emerging Market)으로 공식 승격했습니다. 이는 베트남 자본시장의 역사적인 이정표이며, 6년 만에 프런티어 그룹을 벗어난 것입니다.

J.P. Morgan 등 주요 IB 추산에 따르면 이번 승격으로 약 13억 달러(US$1.3bn) 규모의 패시브 자금 유입이 예상됩니다. 이는 단기적인 수급 측면에서 긍정적 요인으로 작용할 전망입니다.

무엇보다 이번 승격은 정부가 추진 중인 ‘도이 머이 2.0(Doi Moi 2.0)’ 개혁—민간부문 역량 강화, 규제 완화, 대규모 공공 인프라 투자의 결과물로, 글로벌 시장이 베트남의 구조적 개혁을 공식적으로 인정한 것입니다.

- 02미·중 갈등이 심화되는 가운데, 베트남 증시가 구조적 수혜주로 떠오르고 있습니다. 구체적으로 어떤 모멘텀을 가지고 있나요?

1) 공급망 다각화의 최대 수혜 (China + 1 전략)

- 글로벌 기업들이 중국 중심의 공급망 리스크를 회피하기 위해 베트남으로 생산 거점을 이전하고 있습니다. 애플(Apple)을 비롯한 하이테크 기업들이 베트남 내 생산 비중을 확대 중이며, 이로 인해 산업재와 물류 부문이 구조적 성장을 보이고 있습니다.2) 정부의 적극적인 수용 의지

- 다낭(Da Nang), 하이퐁(Hai Phong) 등 주요 거점에 자유무역지대(FTZ)를 설립하고, 세제 혜택 및 통관 인센티브를 제공하고 있습니다. 또한 ‘도이 머이 2.0’ 개혁을 통해 민간부문 강화, 규제 완화, 공공 인프라 투자를 추진하며 경제 체질을 글로벌 스탠더드에 맞춰 업그레이드하고 있습니다. 이러한 변화는 단기적 흐름이 아닌 향후 10년 이상 지속될 구조적 모멘텀으로 평가됩니다. - 03미·중 희토류 분쟁이 심화되는 가운데, 미국이 베트남 등 자원 부국과의 협력을 강화하고 있습니다.이 움직임은 베트남 경제에 어떤 의미를 가질까요?

- 최근 미·중 갈등이 반도체, 첨단 기술을 넘어 희토류로 확산되고 있습니다. 이 가운데 미국이 베트남과 협력을 강화하는 것은 매우 전략적인 움직임입니다.

베트남은 약 350만 톤 규모의 희토류 매장량으로 세계 6위 수준이며, 전기차 배터리, 풍력 터빈, 첨단 무기 등 핵심 산업에 필요한 전략 자원을 보유하고 있습니다. 미국은 중국 의존도를 낮추기 위해 베트남을 ‘자원 안보(Resource Security)’의 핵심 파트너로 보고 있습니다.

이 협력은 베트남의 광물 및 첨단 가공 산업에 대한 선진 기술과 투자 유입을 촉진하여, 베트남이 단순한 자원 수출국을 넘어 글로벌 공급망의 전략적 플레이어로 도약하는 계기가 될 것입니다. - 04현재 베트남 증시에서 주목 해야 하는 업종은?

- 베트남 증시의 중장기 구조적 상승 모멘텀(FTSE EM 승격, ‘도이 머이 2.0’ 개혁, 공급망 재편 수혜)을 고려할 때, 은행(Banks),산업재(Industrials),필수소비재/임의소비재(Consumer Discretionary) 세 가지 업종이 가장 매력적입니다.

▪ 은행: 베트남 정부의 경제 성장 목표와 개혁 추진으로 신용 성장(Credit Growth)이 가속화될 전망입니다.

▪ 산업재: 글로벌 공급망 재편과 공공 인프라 투자의 직접적인 수혜를 받는 업종입니다.

▪ 소비재: 내수 회복과 중산층 확대에 따른 장기 성장 기대가 큽니다.

- 05자산배분 전략 차원에서, 매력적으로 보시는 국가 또는 투자처는?

- 베트남 외에도 구조적 개혁과 성장 모멘텀을 공유하는 인도네시아와 아세안(ASEAN) 지역 전반을 긍정적으로 보고 있습니다.

▪ 인도네시아: 젊은 인구와 강력한 내수 시장, 그리고 니켈 등 핵심 자원을 기반으로 전기차 배터리 공급망 내 핵심 국가로 부상했습니다.

▪ 아세안 지역: 미·중 갈등에 따른 글로벌 공급망 재편의 반사이익을 공유하며, 경기 디커플링 효과가 기대됩니다.

심사필번호 제25-613호(유효기간 2025.10.28~2026.10.27)

- - 금융상품판매업자는 투자자에게 금융투자상품에 관하여 충분히 설명할 의무가 있으며, 투자자는 투자에 앞서 그러한 설명을 충분히 들으시기 바랍니다.

하단영역

서울특별시 영등포구 국제금융로 10 One IFC 15층

사업자등록번호 : 107-87-08658

대표전화 : 1588-5533

FAX : 02-6320-3009

E-MAIL : contactus@kcgiam.com / doc@kcgiam.com

- 금융투자상품은 예금자보호법에 따라 보호되지 않습니다.

- 금융투자상품은 자산가격 변동, 환율 변동, 신용등급 하락 등에 따라 투자원금의 손실(0~100%)이 발생할 수 있으며, 그 손실은 투자자에게 귀속됩니다.

- 투자자는 금융투자상품에 대하여 금융상품판매업자로부터 충분한 설명을 받을 권리가 있으며, 투자 전 (간이)투자설명서 및 집합투자규약을 반드시 읽어보시기 바랍니다

- 과거의 운용실적이 미래의 수익률을 보장하는 것은 아닙니다.

- 본 페이지에서는 당사가 운용하는 펀드상품에 대해 정형화된 형태의 정보를 제공하고 있습니다.

- 본 웹사이트에서 제공하는 지수 및 수익률 정보는 투자 참고사항이며 , 제공된 정보에 의한 투자결과에 대해 법적인 책임을 지지 않습니다.

심사필번호 제25-727호 (유효기간 2025.12.10 ~ 2026.12.09)

Copyright (C) KCGI. All rights reserved.Designed by WebSite.co.kr